Österreich ist ein Hochsteuerland. Der Vergleich macht sicher: Laut aktueller EU-Frühlingsprognose dürfte Österreich mit einer Abgabenquote von 43,2 Prozent des BIP 2023 wieder auf Platz vier von 27 landen. Nur in Frankreich, Belgien und Dänemark ist die Belastung der Abgaben noch höher. Beim Spitzensteuersatz liegt Österreich innerhalb der Eurozone sogar ganz vorn und nach Dänemark – von jedem verdienten Euro gehen mit einem Grenzsteuersatz von 55 Prozent 55 Cent an den Staat. Was bedeutet das? Einerseits, dass in Österreich viel Geld in das Sozialsystem fließt. Das hat andererseits jedoch auch eine Kehrseite und belastet den Produktionsstandort Österreich zunehmend.

Die Abschaffung der kalten Progression bringt perspektivisch eine Entlastung bei der Lohn- und Einkommensteuer. Seit dem heurigen Jahr werden die Steuerstufen in Österreich der Inflation angepasst und das bringt laut Budgetbericht bereits in den Jahren 2023 und 2024 eine Entlastung von 5,4 Milliarden Euro. Davon unberührt bleiben jedoch die Sozialversicherungsbeiträge, die im Unterschied zur Lohnsteuer nicht progressiv gestaltet sind. „Trotz der Abschaffung der kalten Progression verharrt die Abgabenquote Österreichs im EU-Vergleich auf viel zu hohem Niveau. Hier sind dringend weitere Entlastungen notwendig, damit sich unsere exportorientierte Industrie im internationalen Wettbewerb behaupten kann und den Mitarbeiterinnen und Mitarbeitern mehr im Börserl bleibt“, sagt IV-Generalsekretär Christoph Neumayer.

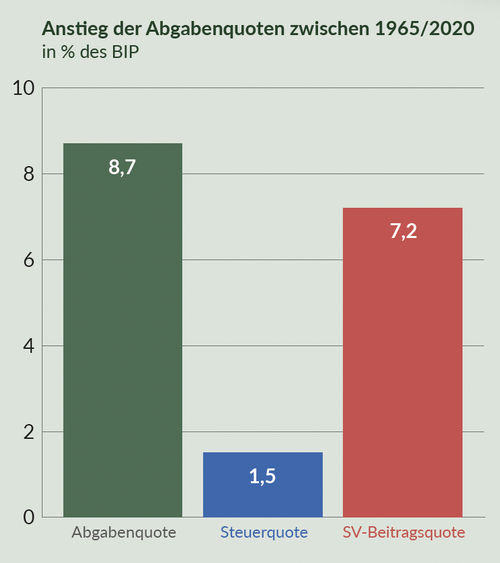

Zahlen der OECD zeigen, dass die hohe Abgabenlast in Österreich vor allem auf kräftige Anstiege der Sozialversicherungsbeiträge in den vergangenen Jahrzehnten zurückzuführen ist. Die Beitragsquote zur Sozialversicherung ist von 1965 bis 2020 nach Berechnungen der IV um 7,2 Prozent des BIP gewachsen. Der Anstieg der Abgabenquote geht damit hauptsächlich auf die Sozialversicherungsbeiträge und nicht einmal zu einem Fünftel auf die Steigerung der Steuerquote zurück (Anstieg um 1,5 Prozent des BIP). Das bedeutet, dass die Kosten des Sozialsystems in Österreich rascher wachsen als die wirtschaftliche Leistungsfähigkeit des Landes. Der lange Betrachtungszeitraum von 55 Jahren zeigt, dass es sich um ein strukturelles Problem handelt und die hohe Abgabenlast in Österreich Ergebnis eines langen Prozesses ist, der sich immer stärker auf die Wettbewerbsfähigkeit des Landes auswirkt.

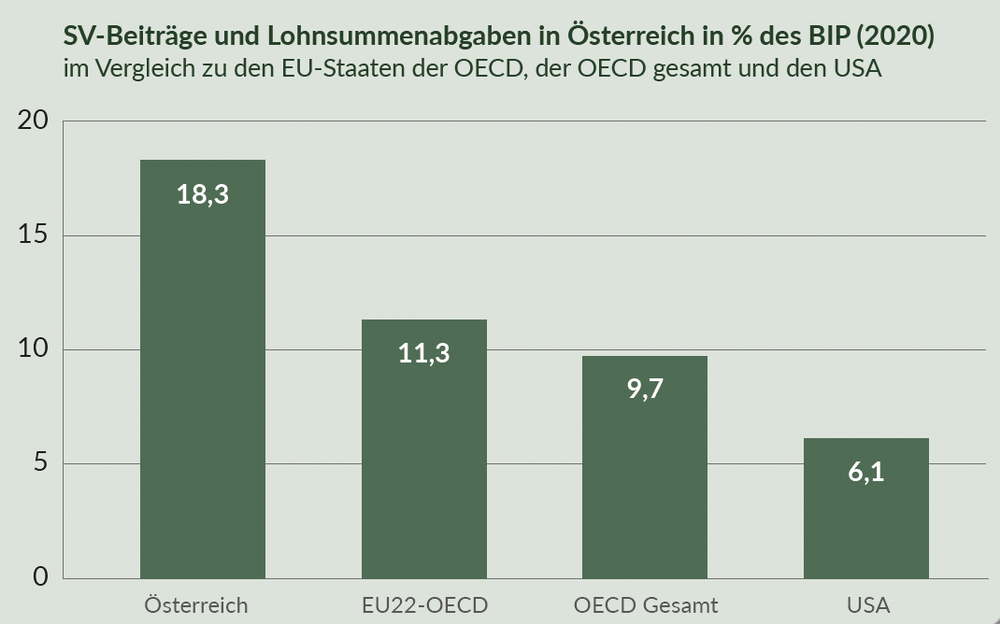

Steigen die Kosten für den Faktor Arbeit schneller als die wirtschaftliche Leistung, bringt das vor allem die exportorientierte Industrie im Wettbewerb mit anderen Ländern unter Druck. Im Jahr 2020 lagen die Einnahmen aus Sozialversicherungsbeiträgen und Lohnsummenabgaben in Österreich bei 18,3 Prozent des BIP und damit um 7,1 Prozentpunkte höher als der Durchschnitt der 22 EU-Länder in der OECD und um 12,2 Prozentpunkte höher als in den USA.

Die Transferleistungen, mit denen Österreich das Sozialsystem finanziert, müssen zunächst erwirtschaftet werden. Fast die Hälfte der Arbeitskosten bestehen in Österreich aus Steuern und Sozialversicherungsbeiträgen, die Arbeitgeber und Arbeitnehmer gemeinsam leisten. Dieser Abgabenkeil, also die Differenz zwischen dem Betrag, den Arbeitgeber als Arbeitskosten tragen und jenem Betrag, den Arbeitnehmer als Nettoeinkommen erhalten, wirkt einer Ausweitung des Arbeitsangebots entgegen. Ein Single mit Durchschnittsverdienst zahlte in Österreich zuletzt 47,8 Prozent seines Gehalts für Steuern und Sozialbeiträge an das Finanzamt. Dieser Abgabenkeil liegt im OECD-Schnitt mit 34,6 Prozent deutlich darunter und ist nur in Deutschland und Belgien höher. „Das verteuert den Faktor Arbeit und sorgt dafür, dass es sich immer weniger lohnt, mehr oder in manchen Fällen überhaupt zu arbeiten. Dadurch haben wir angebotsseitig ein Problem am Arbeitsmarkt, welches zu einer Verschärfung der Arbeits- und Fachkräfteknappheit bringt“, sagt IV-Chefökonom Christian Helmenstein. „Es muss sich auch finanziell auszahlen, mehr zu arbeiten”.

Dieser Artikel erschien zuerst im Magazin "iv-positionen", Ausgabe Juni 2023.

Steuerfreistellung von 20 Überstunden – wer mehr leistet, soll auch belohnt werden

Leistungsbonus im Alter – länger arbeiten muss sich lohnen

Attraktivierung der Vollzeitarbeit – aus der Teilzeit in die Vollzeit

Einführung einer Ausbildungsprämie: Kostenersatz für Lehrlingsausbildung – Ausbilden soll sich auszahlen

Belohnung der Nachtarbeit – wer spät arbeitet, zahlt weniger Steuern

Senkung der Lohnnebenkosten auf deutsches Niveau

Senkung der Abgabenquote in Richtung 40 Prozent

Abschaffung diverser Bagatellsteuern, die im Verhältnis zum Verwaltungsaufwan ein vergleichsweise geringes Steueraufkommen aufweisen

Weitere Senkung der Körperschaftssteuer auf 21 Prozent (europäisches Mittelfeld)

Wiedereinführung der Behaltefrist