Konjunkturumfrage

Die österreichische Industrie befindet sich in der Rezession. Dieser Befund ist das Resultat mehrerer Faktoren, die simultan die heimische Konjunktur belasten. In den energieintensiven Wirtschaftszweigen wirken sich die gegenüber den Vor-COVID-Jahren gestiegenen, vor allem aber im Vergleich zu Wettbewerbern aus Übersee weitaus höheren Energiepreise in Österreich produktionsmindernd aus. Inländische Aktivitäten vermögen die schwache Nachfrage auf den internationalen Märkten nicht nur nicht auszugleichen, sondern verstärken insbesondere über die sinkenden Hochbauvolumina die rezessive Dynamik zusätzlich. Die dafür mitursächlichen, binnen eines Jahres erheblich gestiegenen Finanzierungskosten lassen nicht nur die Neukreditvergabe für Wohnbauzwecke einbrechen, sondern erhöhen auch die Lagerhaltungskosten der Unternehmen und bedingen einen anhaltenden Lagerabbau.

Zusätzlich wirken – verschärfend zur ohnedies enormen bürokratischen und abgabenbezogenen Belastung der Unternehmen – immer höhere regulatorische Anforderungen und Auflagen aus der Nachhaltigkeitsberichterstattung, dem European Green Deal („Fit-for-55-Paket“), der EU-Taxonomie-Verordnung und dem EU-Lieferkettengesetz kontraktiv.

„Im Ergebnis übersetzt sich der anhaltende Verlust an Wettbewerbsfähigkeit des heimischen Produktionsstandortes in zunehmendem Maße in eine konjunkturelle Schwäche. Daher ist die Rezession inzwischen nicht mehr auf die Industrie beschränkt, sondern strahlt auf weite Teile der Wirtschaft aus. Sie erweist sich im internationalen Vergleich als in Deutschland und Österreich besonders negativ ausgeprägt“, brachte Christoph Neumayer, Generalsekretär der Industriellenvereinigung (IV), am heutigen Dienstag in einer Pressekonferenz das derzeitige Konjunkturbild auf den Punkt. „Für Österreich ist daher nicht nur in der produzierenden Wirtschaft, sondern in der Gesamtwirtschaft eine Rezession zu erwarten“, so Neumayer.

Angesichts der aktuellen Lage ist der Ruf nach neuen Steuern und weiteren Belastungen unverständlich und nicht nachvollziehbar, betonte der Generalsekretär: „Menschen sehnen sich nach Sicherheit und Stabilität, schon die Diskussion über neue Steuern schafft breite Verunsicherung – in den Unternehmen, wie auch bei privaten Haushalten. Das ist auch an den Zahlen bereits erkennbar: so sind die aktiven Direktinvestitionen seit 2019 erstmals höher als die passiven Direktinvestitionen in Österreich, der Saldo ist im negativen Bereich – das entspricht einem Kapitalabbau von 18,3 Milliarden Euro – und das mit einem wesentlichen Unterschied zum Vergleichszeitraum von 2014-2018. Diese Entwicklung sehen wir mit großer Sorge“, so Neumayer.

Vor diesem Hintergrund hat die Industriellenvereinigung nun den „Steuerideenzähler“ etabliert, so werden Rufe oder die proaktive Diskussion rund um neue Steuern, Abgaben und Belastungen transparent dokumentiert und auf die Häufigkeit der Diskussion aufmerksam gemacht. „Statt im Wochentakt neue Steuern und Abgaben zu fordern, braucht es eine konsequente Senkung der bestehenden Steuer- und Abgabenquote von derzeit vergleichsweise hohen 43,5 Prozent auf 40 Prozent bis 2030. Während der Budgetrede hat Finanzminister Brunner ein klares Bekenntnis zur Absenkung der Abgabenquote in Richtung 40% des BIP abgegeben, die es nun konsequent umzusetzen gilt“, betont Neumayer.

Die Bundesregierung hat vergangenen Woche auf die konjunkturelle Entwicklung reagiert und ein Konjunkturpaket präsentiert, um vor allem die unter konjunkturellen Druck stehende Bauwirtschaft wieder anzukurbeln. Das ausgewogene Maßnahmenbündel beinhaltet unter anderem Maßnahmen zur Unterstützung von Sanierungen, den Ausbau der öffentlichen Infrastruktur und zur Umsetzung des EU Chips Acts. Die heimische Industrie vermisst jedoch die zeitliche Ausweitung der Strompreiskompensation bis 2030, als zielgerichtete und wettbewerbssichernde Maßnahme.

Zudem könnten gezielt Maßnahmen zur Hebelung privatwirtschaftlicher Investitionen ergriffen werden: „Das Erfolgsrezept der Investitionsprämie hat in Zeiten der COVID-Pandemie zielgerichtet Investitionen gefördert – jeder investierte Euro hat dabei rund 10 Euro an Investitionen mobilisiert“, führt Neumayer aus. Dieses Instrument sollte weiterentwickelt werden und in Verbindung mit höheren Fördersätzen noch stärker fokussiert Investitionen in die ökodigitale Transformation unterstützen.

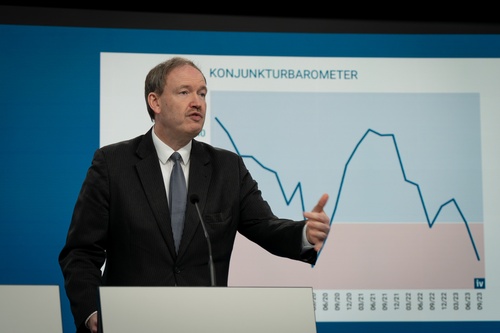

Die Einschätzung des aktuellen Geschäftsganges durch die Unternehmen fällt nunmehr bereits seit neun (!) Quartalen ununterbrochen und zum aktuellen Termin abermals beschleunigt schwächer aus. Zudem verschlechtert sich die Einschätzung für die Geschäftslage in sechs Monaten drastisch und kommt noch weiter in negativem Terrain zu liegen. Per saldo sinkt das IV-Konjunkturbarometer damit von der Nulllinie um rund 17 Punkte. Es liegt damit lediglich noch exakt drei Punkte oberhalb des historisch schlechten Wertes aus dem ersten Quartal 2020.

„Während der letzten Wochen hat sich die Rezession in der österreichischen Industrie weiter verbreitert. Während zum letzten Termin vor allem die Papier- und Pappeindustrie sowie die hochbaunahen Branchen betroffen waren, hat die rezessive Dynamik inzwischen auch die Kunststoffproduktion und die Hersteller von elektrischen Ausrüstungen und Geräten erfasst. Dies betrifft die gesamte Palette der Indikatoren, angefangen bei den Stimmungsindikatoren über klassische Vorlaufindikatoren wie die Auftragseingänge und -bestände bis zu bereits realisierten Werten von gleich- und nachlaufenden statistischen Größen.

Für das heurige Jahr erwarten wir einen Rückgang der realen Industrieproduktion um drei bis vier Prozent. Dementsprechend handelt es sich gesamtwirtschaftlich betrachtet um die stärkste normalzyklische Rezession in Österreich seit einem Dreivierteljahrhundert. Eine weitere konjunkturelle Großkrise kann zwar weiterhin als abgewendet betrachtet werden, sofern kein zusätzlicher exogener Negativschock die europäische Wirtschaft trifft, aber eine allmähliche Erholung ist bestenfalls ab dem zweiten Quartal 2024 zu erwarten“, erläuterte IV-Chefökonom Christian Helmenstein.

Das IV-Konjunkturbarometer, welches als (gewichteter) Mittelwert aus den Beurteilungen der gegenwärtigen Geschäftslage und der Geschäftslage in sechs Monaten bestimmt wird, sinkt auf -16,8 Punkte, nachdem zuvor ein Wert von exakt 0,0 Punkten verzeichnet worden war.

Dieser abermalige, erhebliche Rückgang des IV-Konjunkturbarometers ist zu nahezu gleichen Teilen auf seine beiden Teilkomponenten zurückzuführen. Die Geschäftsaussichten mit einem Horizont von sechs Monaten trüben sich von dem ohnedies schon niedrigen Niveau von -21 Punkten ausgehend um weitere 20 Punkte auf einen Saldo von nunmehr -41 Punkten ein. Lediglich 5% der Respondenten erwarten auf Sicht des nächsten Halbjahres noch einen günstigen Geschäftsverlauf, während fast die Hälfte (genau 46%) mit einer ungünstigen Entwicklung rechnet.

Das ausgewogene Maßnahmenbündel beinhaltet unter anderem Maßnahmen zur Unterstützung von Sanierungen, den Ausbau der öffentlichen Infrastruktur und zur Umsetzung des EU Chips Acts. Die heimische Industrie vermisst jedoch die zeitliche Ausweitung der Strompreiskompensation bis 2030, als zielgerichtete und wettbewerbssichernde Maßnahme.

Mit einem Saldo von +3 nach zuvor +19 Punkten liegen die Gesamtauftragsbestände in der Industrie inzwischen weit unterhalb eines aufschwungsaffinen Niveaus und sind im Durchschnitt nicht mehr auskömmlich, um die Kapazitätsauslastung in allen Wirtschaftszweigen in den kommenden Monaten vollumfänglich aufrechtzuerhalten. Ein Anteil von 29% der Respondenten ist schon derzeit mit unterausgelasteten Produktionskapazitäten konfrontiert. Im Tandem mit der Verringerung bei der Komponente der Auslandsaufträge (Saldo +4 nach +20) hat sich der Verlust an Auftragsreichweite damit zuletzt beschleunigt. Von letzterer Seite ist aufgrund der Aufwertung des Euro gegenüber dem US-Dollar um rund 8% binnen eines Jahres und der infolgedessen abnehmenden preislichen Wettbewerbsfähigkeit der österreichischen Exporteure auf Drittmärkten außerhalb der Europäischen Union zudem weiterhin wenig Unterstützung zu erwarten.

Angesichts des negativen Konjunkturbildes rechnen die Unternehmen in saisonbereinigter Betrachtung kurzfristig mit einer weiterhin sinkenden Produktionstätigkeit. Der Saldo der Produktionserwartungen liegt nahezu unverändert bei -16 Punkten nach zuvor -17 Punkten. Zumindest in der zweiten Ableitung des industriellen Outputs zeichnet sich jedoch eine erste Stabilisierungstendenz ab, demzufolge sich die rezessive Dynamik über das Winterhalbjahr voraussichtlich nicht mehr verstärken wird. Dieser Befund geht konform mit der Einschätzung, dass sich der zyklische Lagerabbau in jenen Wirtschaftszweigen, die schon seit längerer Zeit von einer rezessiven Entwicklung betroffen sind, seinem Ende nähert.

In Übereinstimmung mit den weiter reduzierten Produktionsplanungen kommt es nach der zum letzten Termin erfolgten Saldendrehung bei den Beschäftigungsaussichten zu einer substanziellen weiteren Eintrübung.

Der Wert sinkt von -10 Punkten auf nunmehr -23 Punkte. Hinter dieser Saldenbetrachtung verbirgt sich ein stärker in Bewegung geratender Arbeitsmarkt. Einerseits halbiert sich gegenüber dem Vorquartal nochmals der Anteil der Unternehmen, die binnen des laufenden Quartals ihren Beschäftigtenstand auszuweiten trachten, von 13% der Respondenten auf nur noch 7%, während 30% ihren Beschäftigtenstand nicht mehr zu halten vermögen. Im Ergebnis ist mit einer höheren Fluktuation von Arbeitskräften innerhalb der Industrie, aber auch über Sektorgrenzen hinweg sowie in die sozialen Sicherungssysteme und in die Herkunftsländer ausländischer Beschäftigter zu rechnen.

Der vorjährige Preisauftriebszyklus hat auf der Ebene der Erzeugerpreise nicht nur ein jähes Ende gefunden, sondern ist nahtlos von einem deflatorischen Szenario (Saldo von -15 Punkten nach -10 Punkten) abgelöst worden. Die Warenherstellung wird damit noch im Verlauf des heurigen Jahres einen disinflatorischen Impuls zum österreichischen Warenkorb leisten. Von der Industriegüterkomponente geht in den kommenden Quartalen somit ein wesentlicher kaufkraftstärkender Beitrag in Bezug auf die verfügbaren Haushaltseinkommen aus.

Die Vielzahl der konjunkturellen Störfaktoren wirkt auf die aktuelle Ertragslage der Unternehmen mit einer Saldendrehung von +7 Punkten auf -7 Punkte zurück. Bereits 30% der befragten Unternehmen berichten von einer unbefriedigenden Ertragslage, die nach Maßgabe der Ertragserwartungen (Saldo -31 Punkte nach -23 Punkten) während des Winterhalbjahres noch stärker unter Druck geraten wird. Infolge der kumulativ belastend wirkenden Preis- und Mengenerosion einerseits bei zum Teil noch steigender Kostenbelastung andererseits rechnen 40% der Respondenten mit einer erheblichen Ertragserosion auf Sicht des nächsten Halbjahres.

An der jüngsten Konjunkturumfrage der Industriellenvereinigung beteiligten sich 399 Unternehmen mit rund 300.000 Beschäftigten. Bei der Konjunkturumfrage der IV kommt folgende Methode zur Anwendung: Den Unternehmen werden drei Antwortmöglichkeiten vorgelegt: positiv, neutral und negativ. Errechnet werden die (beschäftigungsgewichteten) Prozentanteile dieser Antwortkategorien, sodann wird der konjunktursensible „Saldo“ aus den Prozentanteilen positiver und negativer Antworten unter Vernachlässigung der neutralen gebildet.